Você conhece alguém que fez um empréstimo consignado e hoje vive sufocado pelas parcelas?

Infelizmente, essa é a realidade de milhares de brasileiros, principalmente aposentados, pensionistas e servidores públicos.

O empréstimo consignado, em tese, deveria ser uma solução acessível já que o valor é descontado direto da folha de pagamento do cliente, com juros teoricamente menores.

Mas na prática, muitas instituições aproveitam a fragilidade do consumidor e impõem contratos com juros abusivos, cláusulas escondidas e refinanciamentos que nunca acabam.

A Dor do Consumidor

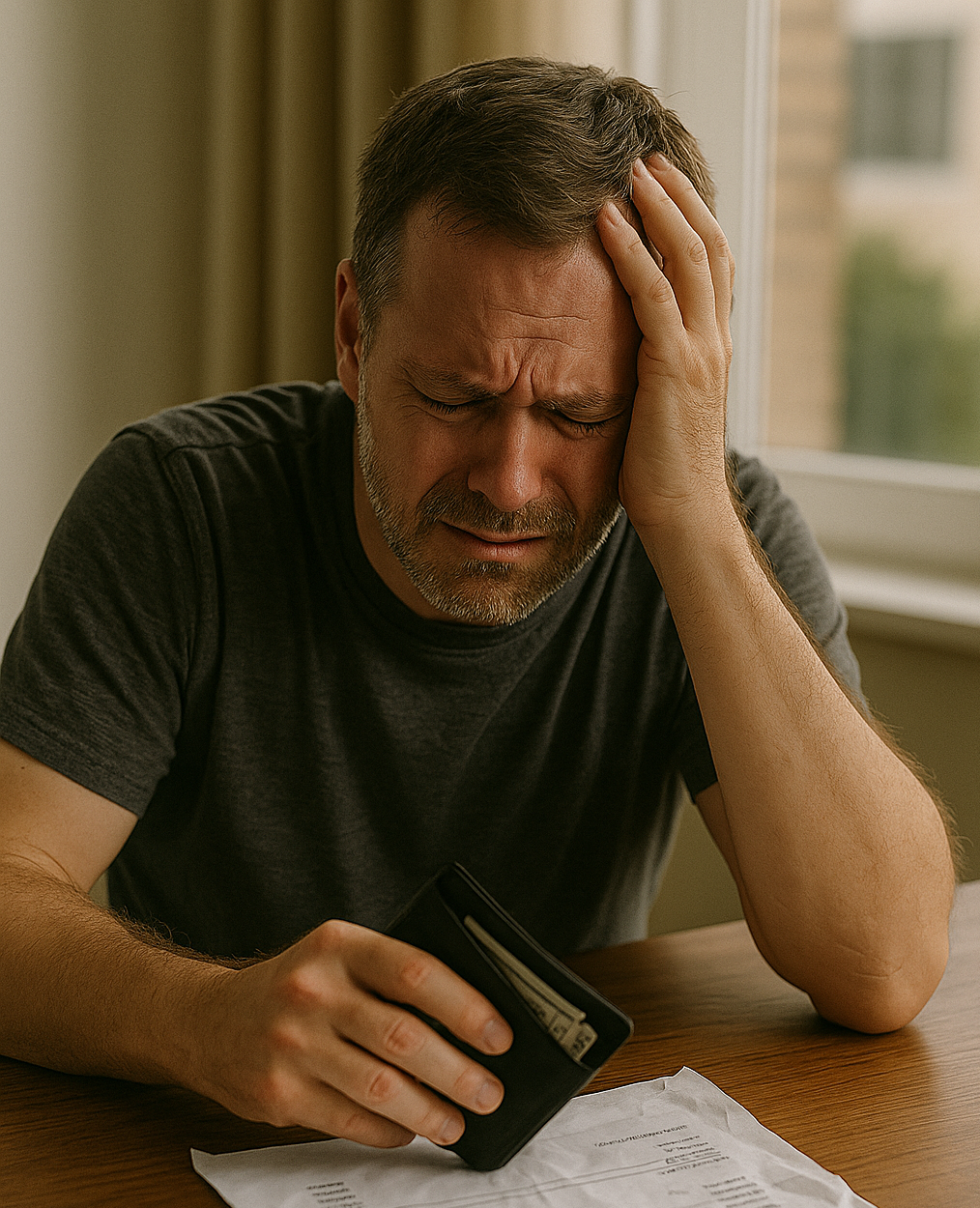

Imagine viver com metade do salário comprometido com um empréstimo que você já pagou três vezes o valor original e, ainda assim, o saldo devedor continua quase igual.

Isso acontece porque muitos destes contratos vêm com juros embutidos acima do permitido legalmente, seguros desnecessários e renegociações que apenas “empurram a dívida com a barriga”, fazendo-a crescer.

É comum o consumidor nem saber quanto está pagando de juros de verdade, sendo levado a um ciclo sem fim, de débitos e cobranças que nunca terminam.

Juros Abusivos: Um Crime Fantasiado de Ajuda

No Brasil, bancos e financeiras não podem cobrar taxas mensais acima do limite médio do mercado para a operação, segundo o Banco Central.

Assim, se você faz um empréstimo consignado com juros altos, isso pode ser considerado prática ilegal e abusiva, prevista no Código de Defesa do Consumidor.

E mais, a cobrança de tarifas indevidas e a inclusão de seguros ou serviços sem autorização do cliente, pode gerar indenização por dano moral e restituição em dobro dos valores pagos indevidamente.

Porém, esta é a realidade de muitos brasileiros, que estão tendo seus rendimentos consumidos por dívidas, que só crescem, apesar de estarem sendo pagas mensalmente, por meio de descontos nos seus salários, pensões ou aposentadorias.

Quando o Empréstimo Nunca Acaba

Muitas vezes, o consumidor faz um empréstimo, que vem pagando com dificuldade, devido aos descontos mensais nos seus rendimentos, assim, ele acaba contratando um segundo empréstimo, para “tapar o buraco” do primeiro e, quando vê, já está no quinto contrato, vivendo um ciclo eterno de dívidas, cujo parcelamento é a perder de vista.

É o chamado superendividamento, um problema social grave que já conta com proteção da Lei 14.181/2021, que garante ao consumidor o direito de renegociar suas dívidas com dignidade e, sem comprometer sua sobrevivência.

Ele ocorre quando uma pessoa acumula tantas dívidas, que sua renda não é suficiente para pagar tudo, comprometendo até sua sobrevivência e, tem como fatos geradores o uso descontrolado do crédito, a incidência de juros abusivos e os contratos leoninos.

Soluções Legais para Resolver o Problema

Você não está sozinho, acredite, há caminhos para sair dessa armadilha, procure um advogado para que ele possa buscar seus direitos, por meio de:

– Revisão Judicial do Contrato:

É possível entrar com uma ação judicial para anular cláusulas abusivas, reduzir os juros, e até obter a devolução do que foi pago a mais.

– Pedido de Danos Morais:

Se houve desconto indevido, negativações irregulares, assédio bancário ou empréstimo sem autorização, você pode pedir indenização por danos morais.

– Renegociação Judicial com base na Lei do Superendividamento:

Hoje o consumidor tem direito de apresentar um plano de pagamento viável e com mediação judicial, o que possibilita o pagamento da divida, de forma justa.

– Suspensão de Descontos Abusivos:

O juiz pode suspender os descontos em folha de pagamento, caso estes comprometam a sobrevivência do consumidor e, estejam acima do limite legal.

Você pode lutar pelos seus direitos, não aceite calado esta injustiça!

Se você ou algum familiar está sofrendo com empréstimos consignados que parecem não ter fim, procure orientação jurídica.

Um advogado especializado pode analisar seu contrato, identificar abusos ilegais e levar o caso à Justiça.

Muitas vezes, é possível limpar seu nome, reduzir a dívida e, regularizar a situação, para que você possa respirar em paz novamente.

Conclusão:

Infelizmente, o empréstimo consignado hoje é um problema de ordem social, pois os juros abusivos e os contratos que nunca terminam, acabam por levar a dignidade do consumidor, em cada desconto efetuado na folha de pagamento.

Então, se você ou alguém que você conheça, esta sofrendo com um empréstimo consignado, estando cheio de dívidas e cobranças, saiba que a Justiça pode resolver este problema, assim, procure um advogado e vire esse jogo!